上一篇我們以航空公司的每月乘客人數為例,使用 LSTM 模型預測下個月的乘客數,其中牽涉到『時間序列分析』(Time Series Analysis)一些重要的觀念,在現實環境中,還有一些場景會常碰到,應該如何處理,再補充一些資料,與大家分享:

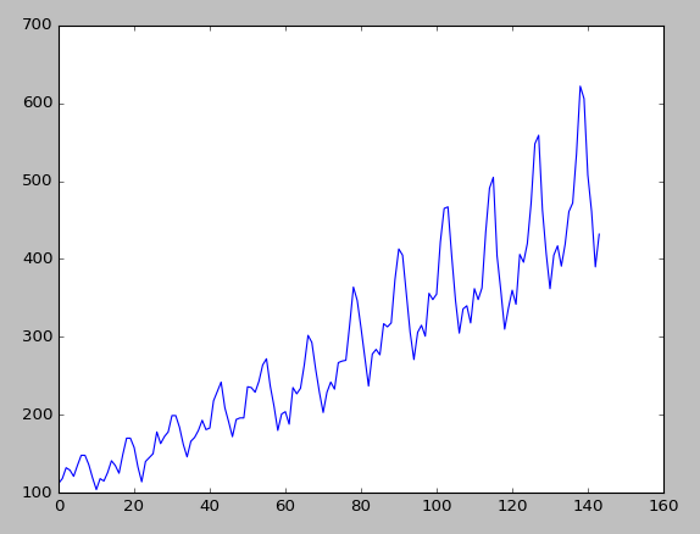

『穩態』以白話文來講,就是平均數與變異數不會因時間改變而有顯著差異,例如,下圖乘客人數隨著時間改變,人數有逐漸增多的趨勢,為了區隔『波動』與『趨勢』,我們會希望先消除『趨勢』,單獨預測『波動』,預測完後,再將資料還原回去。

圖. 航空公司每月乘客人數

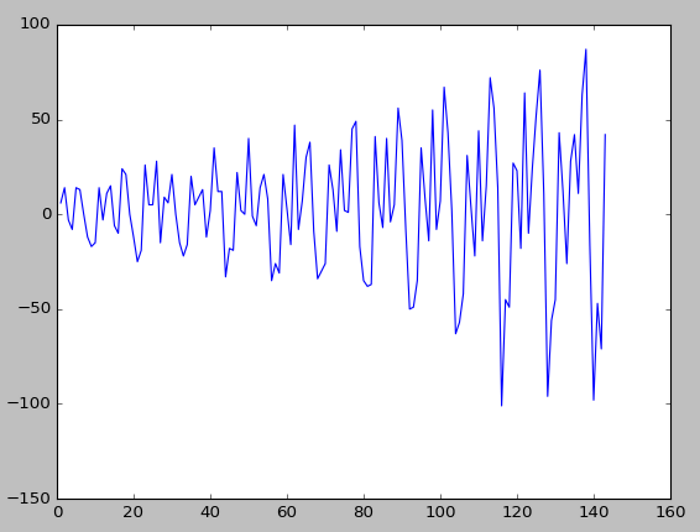

上次討論到 ARIMA 模型有三個參數p、q、d, 分別對應到自迴歸(Autoregressive,AR)期數、移動平均(Moving Average,MA)期數及差分階數,p、q 可以透過ACF及PACF觀察而得到適當的數值,d 則可以實際用差分函數(diff)轉換資料,繪製圖形觀察,波動是否達成穩態。通常,我們使用一階差分,即『當期資料 減 前一期資料』,就可以達到穩態,我們實際寫程式轉換航空公司每月乘客人數看看,如下圖:

import pandas

import matplotlib.pyplot as plt

dataset = pandas.read_csv('international-airline-passengers.csv', usecols=[1], engine='python', skipfooter=3)

# 一階差分

dataset1 = dataset.diff(1)

plt.plot(dataset1)

plt.show()

結果如下圖,『趨勢』去除了,但是變異數卻有擴大的趨勢,這就不是一個適合作時間序列分析的資料集,必須再將資料轉換,筆者找了scipy、Pandas、statsmodels的相關 de-trend 及log函數都無效,跟讀者抱歉,俟後找到答案,再與讀者分享。

圖. 航空公司每月乘客人數資料,使用一階差分後的折線圖

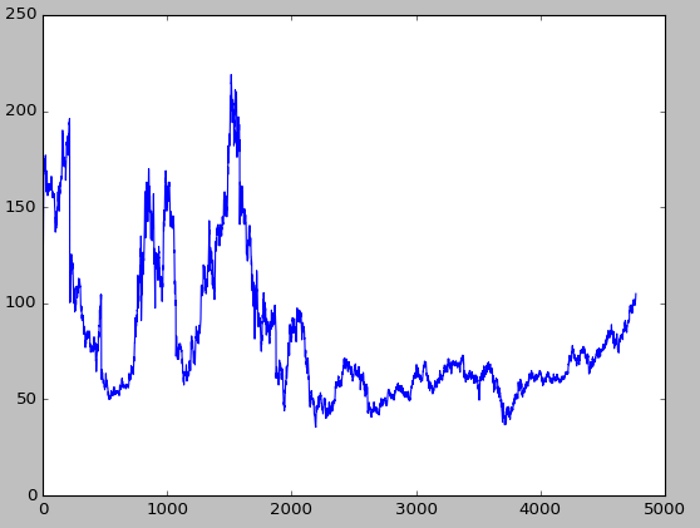

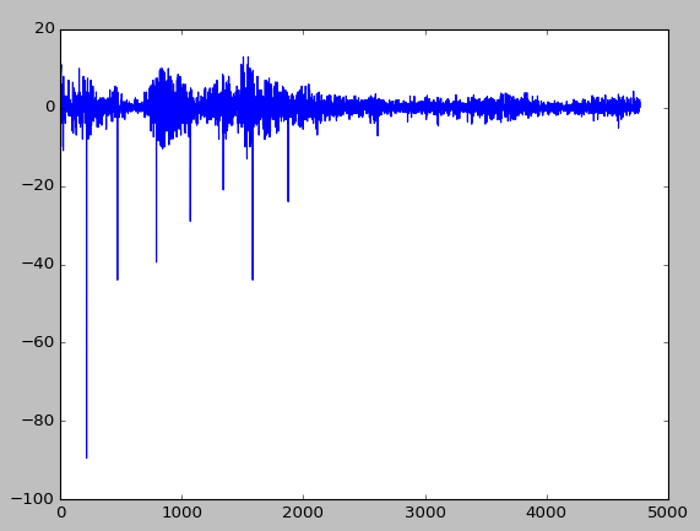

我們再看一個實際案例,我下載1994~2013年台積電的每日股價資料,作一階差分,如下,第一個圖為原始資料,第二個圖為處理後的圖形,結果就非常理想,平均數與變異數都不因時間改變而有顯著差異:

圖. 1994~2013年台積電的每日股價資料

圖. 1994~2013年台積電的每日股價資料,使用一階差分後的折線圖

除了少數幾天股價,因急漲/急跌,變異較大,其他大致符合『平均數與變異數都不因時間改變而有顯著差異』的假設。

我們之前的討論其實都是『單變量分析』(Univariate Analysis),均以單一變數預測下一期的預估值,但實際的問題可能複雜的多,例如,台灣股市行情常受美、日、港的股市影響,又例如,股市也可能同受利率、匯率、通貨膨脹率、經濟成長率影響,而這些率又互相影響,這種模型研究就是『多變量分析』(Multivariate Analysis),相對於 LSTM 要如何處理呢? 這個問題在『時間序列分析』處理非常複雜,但是,在LSTM處理就相對簡單多了。

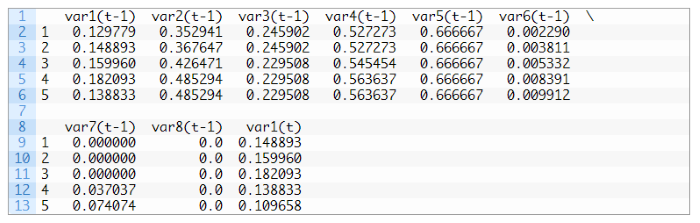

在此舉一例說明,範例取自『Multivariate Time Series Forecasting with LSTMs in Keras』一文,該文主要是以北京的空氣品質監測資料集,探討多項監測變數對空氣污染的影響,原始資料格式如下:

圖. 空氣品質監測資料集的原始資料格式

圖. 空氣品質監測資料集的LSTM input資料格式

上一篇只有(X, Y),多變量就變成(X1, X2, ..., X8),因此,除了時間以外,我們又多了變數類別,因此,原來的input資料由2維變為3維,程式碼如下:

# reshape input to be 3D [samples, timesteps, features]

train_X = train_X.reshape((train_X.shape[0], 1, train_X.shape[1]))

模型不變,只要改變 input/output 資料的維度即可,比起『時間序列分析』要Arch/Garch一堆變形,簡單多了,至少不用讀完一本書,才可以動手作。

上一篇我們只用前一期資料來預測下一期(當然前一期會受前前一期影響),如果,我們希望改為以前三期作為input,預測下一期的銷售量,也就是所謂滾動式的預測(Rolling Forecast),1/2/3月預測4月、2/3/4月預測5月、3/4/5月預測6月,以此類推,在『時間序列分析』ARIMA模型處理很簡單,只要將p改為3即可,但是,使用LSTM模型不要忘記,它有記憶的功能,所以,在每一輪預測時,記得要把記憶重置(reset_states),程式碼如下:

# fit network

for i in range(nb_epoch):

model.fit(X, y, epochs=1, batch_size=n_batch, verbose=0, shuffle=False)

model.reset_states()

return model

詳細說明可參閱『Multi-step Time Series Forecasting with Long Short-Term Memory Networks in Python』一文。

特別整理這一篇的目的,在於提醒我們在面對問題時,須先了解模型的假設與原理,若違反模型假設(例如,時間序列分析的資料須呈穩態)或忽略其原理(例如,LSTM有記憶的功能),則預測結果不是過度擬合,就是預測失準,這些都不會顯現在程式碼中,應該是很難除錯的。

相關的資料集及程式碼都可在原文中下載,由於,筆者並無任何貢獻,就不好意思收錄在自己的github中了。